Table des matières

- 1 Pourcentage du PIB des Revenus des banques canadiennes VS USA et autres économies développées.

- 2 Rentabilité des banques canadiennes VS autres économies développées.

- 3 Le secteur des assurances canadien est l’un des 10 plus grands marchés au monde.

- 4 Pourquoi les FinTech ont-elles de la difficulté à atteindre la rentabilité au Canada ?

- 5 L’exemple de l’Australie avec le secteur des FinTech.

- 6 La patience des investisseurs de Wealthsimple.

- 7 L’exemple de Rogers sans fil, pionnier du cellulaire au Canada.

- 7.1 Pourquoi le processeur de paiements Nuvei a quitté le marché boursier?

- 7.2 Graphique sur les transactions des technologies financières de 2022 à 2025 au Canada.

- 7.3 À quoi doit-on s’attendre avec les FinTech canadiennes en 2026?

- 7.4 Au Québec, les institutions financières s’activent.

- 7.5 FAQ sur les FinTech au Canada

Le secteur des services financiers du Canada semble être une étude de cas universitaire, d’une industrie prête à être bousculée par les technologies financières. Quand est-il exactement? Est-ce facile d’atteindre la rentabilité des FinTech au Canada?

Voyons les faits qui en ressort dans cet article.

Pourcentage du PIB des Revenus des banques canadiennes VS USA et autres économies développées.

Premièrement, le secteur bancaire du Canada est très important par rapport à celui des autres pays du G-7. En 2023, les revenus bancaires canadiens de 180 milliards de dollars représentaient 7,9 % du PIB. Si l’on compare à d’autres économies, les 5,8 % aux États-Unis et la moyenne de 5,6 % dans les autres économies développées est plus basses.

Rentabilité des banques canadiennes VS autres économies développées.

Les banques canadiennes sont également plus rentables que celles des autres économies développées. De même, le bassin de recettes du secteur des assurances au Canada est important.

Le secteur des assurances canadien est l’un des 10 plus grands marchés au monde.

Avec des revenus estimés à 136 milliards de dollars en 2022, il est l’un des dix plus grands marchés de l’assurance au monde. Ces caractéristiques font du Canada une cible tentante pour ceux qui souhaitent se lancer dans les technologies financières.

Avec les secteurs bancaires et de l’assurance très développés, la rentabilité des FinTech au Canada est-elle plus facile à atteindre que d’autres marchés?

La forte concentration des services financiers canadiens est-elle nuisible pour les FinTech ?

Deuxièmement, le secteur canadien des services financiers est très concentré, ce qui est souvent le signe que les innovateurs ont envie de faire bouger les choses. En 2022, les cinq premières banques ont généré plus de 75 % des revenus bancaires, tandis que les six premières compagnies d’assurance ont généré près de 50 % des revenus du secteur.

Pourquoi les FinTech ont-elles de la difficulté à atteindre la rentabilité au Canada ?

La forte concentration bancaire, les coûts réglementaires élevés et la lente adoption numérique freinent la rentabilité des FinTech canadiennes malgré un marché important.

Troisièmement, le Canada se classe parmi les cinq premiers pays du monde ayant le taux de pénétration des téléphones intelligents. Même l’utilisation d’Internet et les niveaux d’éducation supérieurs sont parmi les plus élevés. Instinctivement, ces faits suggèrent une volonté d’adopter les nouvelles technologies.

Pourtant, le Canada n’a pas suivi le modèle de croissance des technologies financières dans d’autres pays développés.

L’exemple de l’Australie avec le secteur des FinTech.

L’Australie par exemple, un pays avec une concentration similaire au Canada avec de grands fournisseurs de services financiers. L’industrie des FinTech s’est développée pour devenir le sixième marché mondial de la technologie financière en 2022.

Le Canada n’a cependant pas été en mesure d’égaler la croissance de l’Australie et se classe parmi les cinq derniers pays développés en matière d’adoption de services bancaires numériques. Même chose du côté des services numériques interentreprises (B2B) et de solutions de technologie financière.

Au Canada, le secteur des FinTech est sous-exploité par rapport au Royaume-Uni et aux États-Unis.

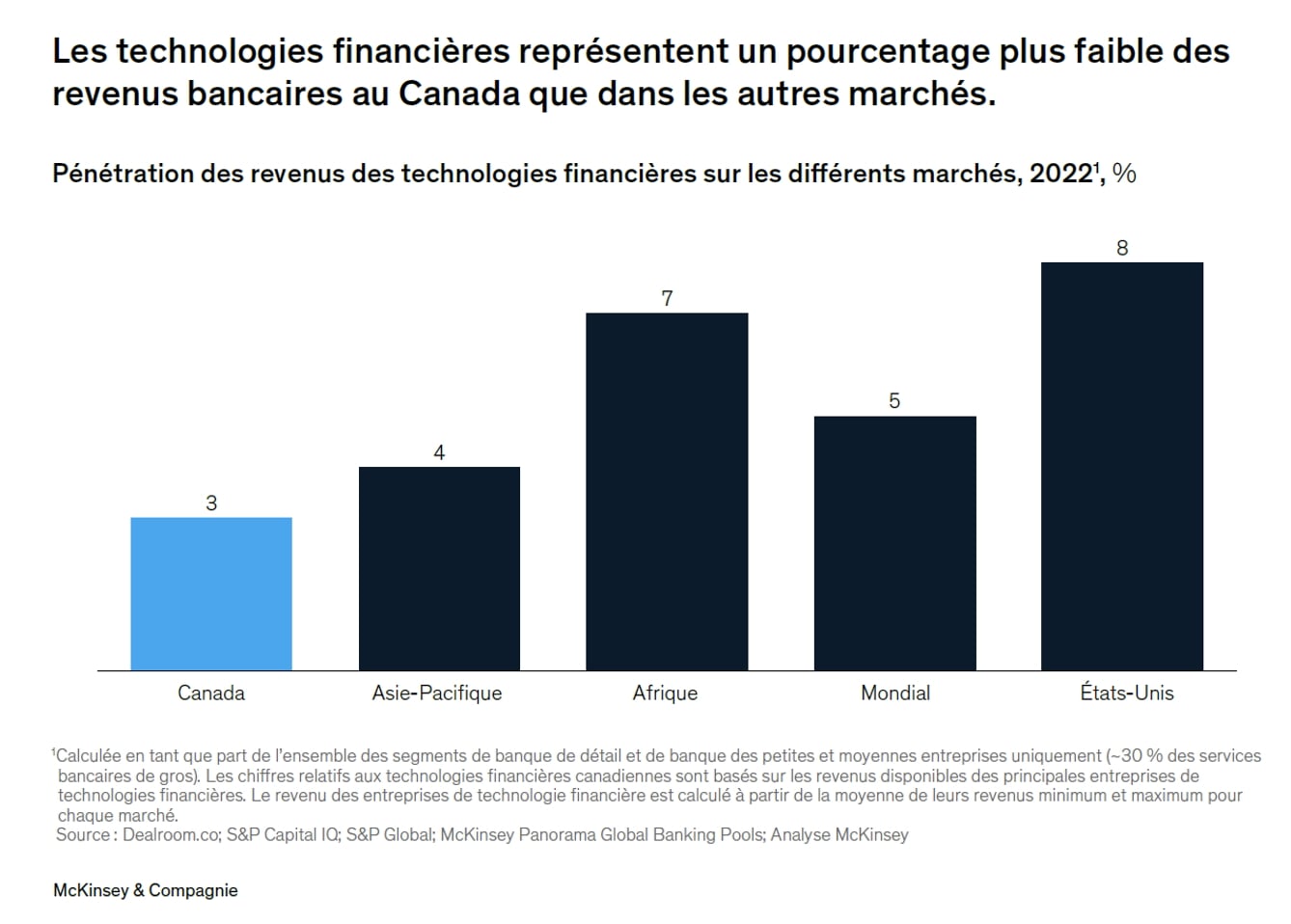

Par exemple, seulement 13 % des consommateurs canadiens de services bancaires utilisent les technologies financières, contre 32 % au Royaume-Uni et 42 % aux États-Unis.

Cela laisse un énorme potentiel inexploité.

Les revenus bancaires canadiens provenant des détaillants et des petites et moyennes entreprises (PME), par exemple, ont atteint 135 milliards de dollars en 2022. Mais, disons qu’à peine 3 % sont allés aux technologies financières.

C’est environ 5 milliards de dollars de moins que ce qui serait possible si les niveaux de pénétration étaient similaires à ceux des États-Unis.

Chez nos voisins du sud où la pénétration des technologies financières est de 8 % (Graphique 1).

Cela n’enlève rien aux progrès réalisés par certains acteurs des technologies financières dans certains segments du marché canadien, en particulier la gestion de patrimoine et les paiements.

La patience des investisseurs de Wealthsimple.

La valeur de Wealthsimple, un service de gestion d’investissements en ligne a atteint 10 milliards de dollars américains après un cycle de financement en octobre 2025. À préciser que l’entreprise gère maintenant plus de 100 milliards de dollars d’actifs sous gestion (AUM). Elle sert plus de 3 millions d’utilisateurs canadiens, tout en étant profitable depuis 2024.

Fondée en 2014 par la famille Desmarais, Wealthsimple a donc passé 10 ans sans faire de profits pour bâtir ses parts de marchés et sa base de clients. Il faut donc parfois des investisseurs avec de grands moyens et beaucoup de patience pour arriver avec un fleuron en FinTech de cette taille au Canada.

L’exemple de Rogers sans fil, pionnier du cellulaire au Canada.

À titre d’exemple, Rogers Sans-fil (anciennement Cantel) le pionnier du cellulaire au Canada a dû attendre une dizaine d’années avant de faire des profits. Rogers n’a pas commencé à faire des profits dès le lancement de son service cellulaire par Cantel en 1985. Puisqu’il s’agissait d’une technologie coûteuse à construire qui nécessitait des centaines de millions de dollars d’investissement (plus de 700 millions).

Les profits significatifs ont émergé des années plus tard (au début des années 2000) après l’acquisition complète de Cantel (devenue Rogers Sans-Fil) et l’expansion continue. L’entreprise a dû faire des investissements majeurs dans le sans-fil et des acquisitions comme celles de Maclean Hunter et Shaw. Ce qui a transformé l’entreprise en un géant rentable du sans-fil et des médias.

Pourquoi le processeur de paiements Nuvei a quitté le marché boursier?

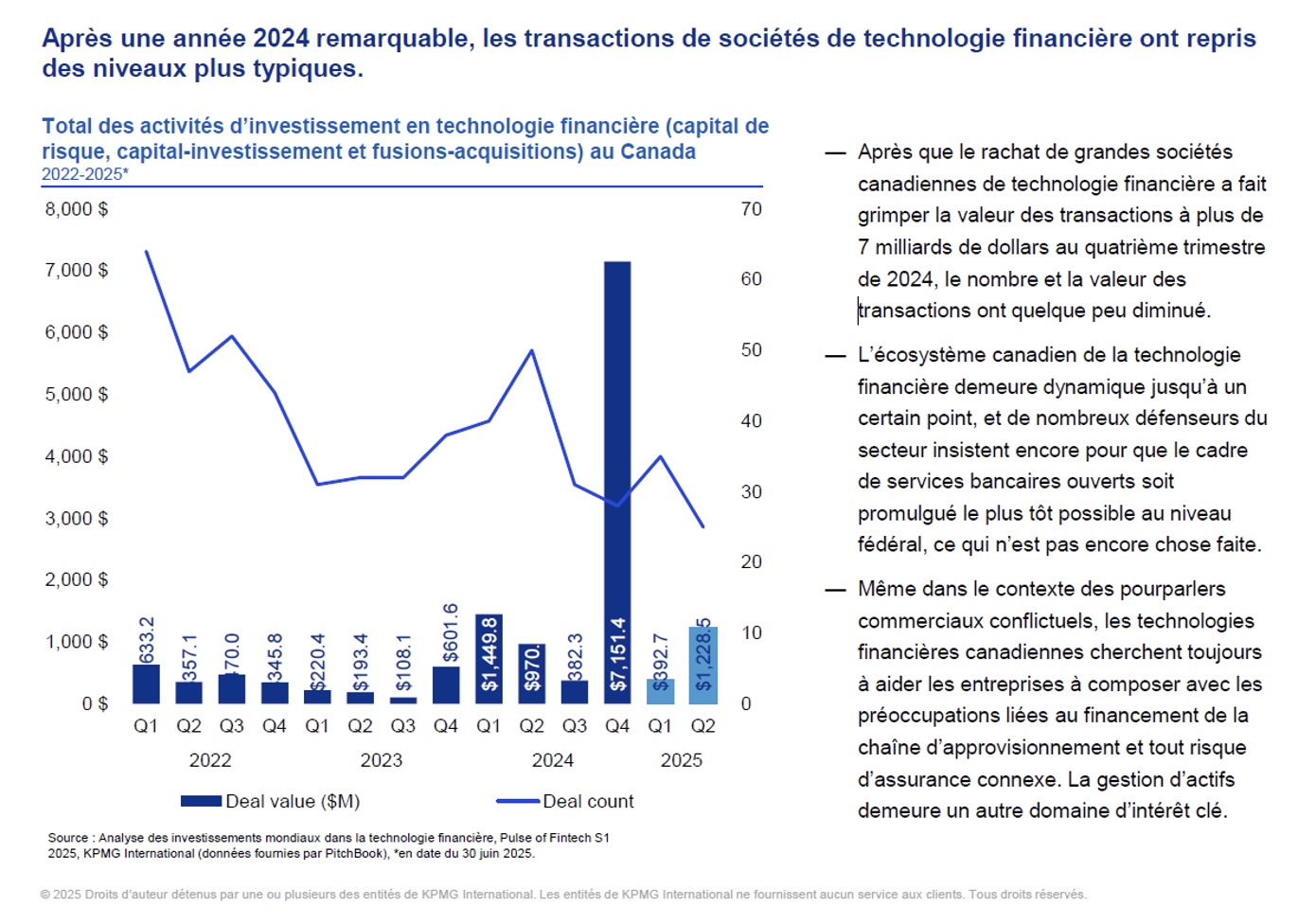

Le processeur de paiements Nuvei, qui a réalisé une introduction en bourse en 2020, a traité des paiements d’une valeur de 141 milliards de dollars et a généré des revenus de 870 millions de dollars dans les neuf premiers mois de 2023. Elle est redevenue une société privée en 2025 en vendant ses actions à une firme de capital-investissement. La grande volatilité de la rentabilité de Nuvei a donc poussé la haute direction à sortir de la bourse, avec une vente de l’entreprise. (Graphique 2)

Graphique sur les transactions des technologies financières de 2022 à 2025 au Canada.

À quoi doit-on s’attendre avec les FinTech canadiennes en 2026?

Le constat économique.

- la baisse des taux d’intérêt au Canada

- le potentiel d’une reprise économique modérée au deuxième semestre de 2026,

Avec ce qui s’en vient, on doit s’attendre à :

- plus d’investissement en capital de risque,

- plus de fusions et acquisitions en FinTech,

- et plus de transactions avec les firmes de capital-investissement,

Parce qu’ils ont mis sur pause leurs investissements depuis la pandémie (donc une grande partie de leurs actifs sous gestion).

Au Québec, les institutions financières s’activent.

Enfin, au Québec, des institutions comme la Banque Nationale et Desjardins semblent plus actives au niveau de leurs investissements dans les firmes de FinTech au Canada.

Par exemple, la firme québécoise en démarrage Flinks a été vendue à la Banque Nationale. Elle a acquis une participation majoritaire dans la FinTech montréalaise Flinks pour 103 millions de dollars en 2021. La banque a investi 30 millions $ pour accélérer son expansion et porter sa part à 80 %.

Cet investissement a permis à Flinks de recevoir des fonds supplémentaires et d’acheter des parts d’autres actionnaires. Flinks est une entreprise technologique montréalaise qui fournit une plateforme d’agrégation et d’enrichissement de données financières. Elle permet aux entreprises (FinTechs, institutions financières) de se connecter aux comptes bancaires de leurs clients en Amérique du Nord pour accéder à des informations transactionnelles.

En plus de vérifier des identités (KYC), et d’optimiser des services financiers comme les prêts ou la gestion de patrimoine, le tout via une API sécurisée et fiable.

Sources :

McKinsey, Avril 2024, L’essor de la technologie financière au Canada?

McKinsey, 24 octobre 2023. Fintechs : A new paradigm of growth.

KPMG, 2025, FinTech Pulse.

[1] Une API (Application Programming Interface) est une interface logicielle qui permet à deux applications de communiquer et d’échanger des données ou des fonctionnalités de manière standardisée, agissant comme un intermédiaire ou un « traducteur » qui définit les règles de leurs interactions, facilitant ainsi l’intégration et le développement de nouveaux services sans connaître les détails internes des systèmes. Les API sont partout sur le web, permettant par exemple à une application météo d’afficher des données, ou à un site de e-commerce d’intégrer un service de paiement comme PayPal.

FAQ sur les FinTech au Canada

Autrement dit :

Le Canada est-il un marché structurellement difficile pour les FinTech, ou simplement un marché où la rentabilité exige un horizon beaucoup plus long que dans d’autres pays?

Dans un marché aussi concentré, la création de valeur passe-t-elle davantage par une sortie stratégique (banques, assureurs, PE) que par une croissance autonome jusqu’à la profitabilité?

Le faible taux de pénétration actuel traduit-il une résistance culturelle durable, ou un potentiel de rattrapage important lorsque les conditions économiques et réglementaires s’alignent?

S’agira-t-il surtout d’acteurs spécialisés (paiements, gestion de patrimoine, B2B), capables de démontrer rapidement une discipline financière claire?