Table des matières

- 1 Qu’est-ce qui distingue l’Académie des finances personnelles des autres entreprises de votre domaine?

- 1.1 Pouvez-vous donner un exemple d’erreur que les gens font généralement avec leurs finances?

- 1.2 Est-ce que le stress financier est présent dans la population?

- 1.3 Sur le site Web de l’Académie des finances personnelles, vous exposez un programme qui permet aux propriétaires d’entreprise d’aider leurs employés.

- 1.4 Est-ce que votre programme concernant le bien-être financier des employés peut aider à la rétention et à l’augmentation de la productivité?

Qui a créé l’Académie des finances personnelles et en quelle année?

J’ai moi-même créé cette entreprise en 2015.

Que faites-vous exactement?

Je suis spécialiste en bien-être financier et je fais de la formation sur les finances personnelles. Mes formations sont destinées à deux types de clientèle :

Pour les entreprises, j’offre le programme de bien-être financier. Cela peut inclure des conférences (de la gestion du budget, les placements et préparation à la retraite). De plus, au programme de bien-être financier, les employeurs peuvent inclure du coaching budgétaire pour les employés. Cela peut être aussi une banque d’heures où l’employé peut ainsi aller chercher l’information financière dont il a besoin.

Pour les individus, j’offre majoritairement du coaching budgétaire et j’offre également une formation sur les investissements.

Qu’est-ce qui distingue l’Académie des finances personnelles des autres entreprises de votre domaine?

Comme je suis une ancienne conseillère en placement, j’ai acquis une solide expérience des marchés financiers. Aujourd’hui, je ne vends plus de services financiers, je me concentre uniquement sur la formation. C’est un avantage énormément apprécié des clients et des entreprises. Parce qu’ils savent que je suis neutre et ça crée un élément de confiance important.

Également, on dit de moi que je suis une personne rassurante, que je suis très respectueuse. On parle quand même de finances personnelles et certaines personnes peuvent avoir peur d’être jugées, elles se sentent en confiance avec moi.

Vous éduquez souvent les gens sur leurs finances à partir de l’élaboration d’un budget. Pourquoi est-ce si important? Le budget, c’est la base des finances. C’est aussi important que la fondation d’une maison. Toute maison a une fondation pour être solide. Malheureusement, ce n’est pas tout le monde qui a un budget pour être solide financièrement. C’est à partir du budget qu’on connaît notre réel coût de vie. À partir de ce fait, cela devient facile de se fixer des objectifs d’épargne ou de remboursement de dettes qui sont réalistes.

Pouvez-vous donner un exemple d’erreur que les gens font généralement avec leurs finances?

Les gens sous-estiment les dépenses qu’ils ont en réalité. Il y a ce qu’ils aimeraient dépenser pour certains postes de dépenses et la réalité. Je vois régulièrement des gens qui me disent qu’ils ne comprennent pas où va leur argent. C’est pour cela que j’encourage fortement les gens à accumuler les factures de tout ce qu’ils achètent, peu importe le montant. Ça permet de mieux budgéter et pour certains, cela leur permet de constater qu’il y a des dépenses qu’ils peuvent réduire ou même éliminer. Ils deviennent fiers d’apporter des améliorations à leurs finances personnelles.

Voyez-vous beaucoup d’erreurs concernant les investissements? Si oui, quelles erreurs sont les plus fréquentes ?

Parmi les erreurs fréquentes, la diversification des placements est l’une des lacunes observées, surtout pour les investisseurs autonomes. La diversification est un principe reconnu pour réduire le risque du portefeuille. À long terme, cela devient un facteur important pour accumuler de la richesse.

Les deux autres erreurs fréquentes sont de suivre les conseils d’un ami, qui, lui, est peu connaissant en placement.

Également, plusieurs personnes investissent dans le mauvais produit financier comme dans leur portefeuille personnel plutôt que dans un CELI. Cela est dommage puisqu’à ce moment, l’investisseur ne profite aucunement de la fiscalité disponible pour son avantage.

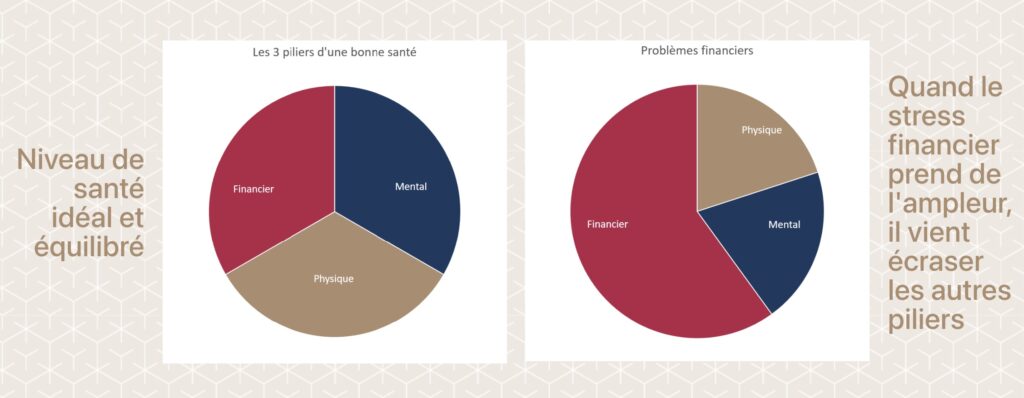

Est-ce que le stress financier est présent dans la population?

Si oui, avez-vous des statistiques qui peuvent conscientiser les propriétaires d’entreprise ?

Le stress financier est un des plus grands stress vécu par les gens. Selon l’INP (Institut national de la paie), 72 % des travailleurs canadiens passent au moins une partie de leur journée de travail à gérer activement leurs finances personnelles ou à y réfléchir. Pour un employé stressé financièrement, c’est 30 minutes par jour qu’il y consacre. C’est l’équivalent de plus de trois semaines par année en perte de productivité par l’employé. De plus, selon le sondage de BDO du 4 octobre dernier, 54 % des Canadiens vivent d’une paie à l’autre.

Ensuite 78 % des Canadiens mentionnent que l’inflation a empiré leurs finances personnelles.

Avez-vous des exemples des bénéfices de réduction du stress financier ? Par exemple sur la santé physique.

J’ai déjà eu une cliente qui devait se séparer et avait trois enfants. Elle me disait que son plus grand stress était ses finances personnelles, tellement qu’elle était tonbé en congé de maladie. Nous avons fait le tour de ses finances et j’ai proposé quelques stratégies à suivre.

Quelques semaines plus tard, elle m’a avoué que son stress financier avait presque disparu et que sa vie était beaucoup mieux. Elle a pu retourner au travail rapidement.

Sur le site Web de l’Académie des finances personnelles, vous exposez un programme qui permet aux propriétaires d’entreprise d’aider leurs employés.

Pouvez-vous nous donner quelques détails?

Bien sûr ! L’entrée en matière est souvent avec une conférence sur les finances personnelles. De plus, chaque employé se voit remettre des outils pour l’aider à mieux gérer ses finances. Pour une entreprise qui désire aller plus loin dans l’accompagnement financier de ses employés, elle peut ajouter des coachings budgétaires pour ses employés. Et finalement, une entreprise qui veut un soutien complet pourra ajouter une banque d’heures pour des rencontres individuelles avec ses employés.

Par exemple, elle pourra mettre à la disposition des employés des capsules vidéo d’environ trois minutes sur différents sujets de finances personnelles. Selon le plan choisi, les employés apprendront différentes notions financières. Ils seront en mesure de modifier leurs comportements reliés à la gestion de leurs finances personnelles. de plus, cela peut diminuer le stress que certains employés ont face à leur retraite. Ils ne savent pas d’où proviendront leurs sources de revenus et s’ils auront assez d’argent pour la retraite.

C’est pourquoi une formation sur la préparation à la retraite aussi est très rassurante. Toutes ces formations sont une excellente façon de diminuer le stress financier.

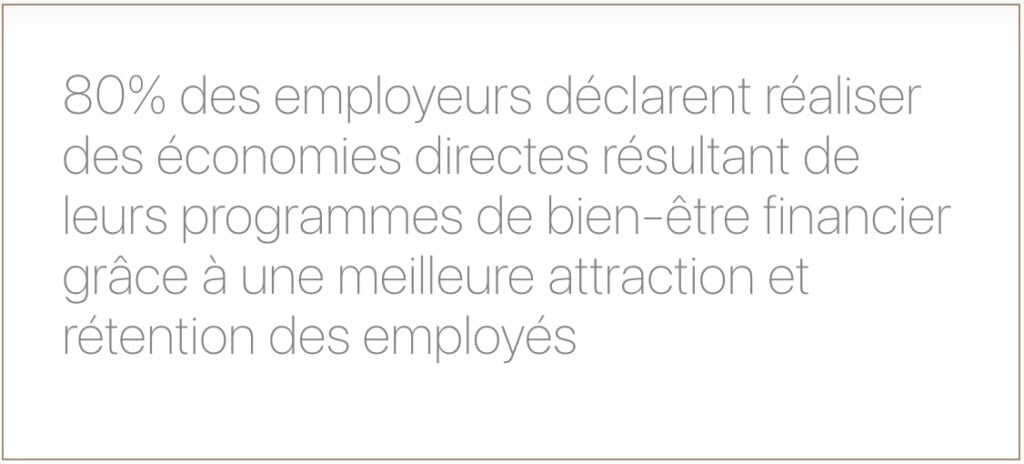

Est-ce que votre programme concernant le bien-être financier des employés peut aider à la rétention et à l’augmentation de la productivité?

Absolument ! Concernant la rétention, il y a deux points importants à savoir. Premièrement, un employé pourrait vouloir se trouver un emploi à meilleur salaire parce qu’il n’arrive pas financièrement. Il aime son employeur, mais veut quitter son emploi seulement pour un meilleur salaire.

Il faut savoir que souvent, la gestion des finances personnelles fait défaut. Si l’employeur aide l’employé pour apprendre à mieux gérer ses finances, il sera moins enclin à partir. Deuxièmement, ce que je vis personnellement à travers les employés que je rencontre, c’est la reconnaissance envers l’employeur de leur offrir cette opportunité d’aller chercher des connaissances financières.

Quant à la productivité, il est certain que si l’employé ne pense pas à ses finances durant les heures de travail, c’est un gain réel pour l’employeur.

Quel est votre plus grand défi à court terme?

De faire réaliser que la santé financière est aussi importante que la nutrition ou l’exercice.

Qu’est-ce qui vous a attiré dans le domaine financier?

Jeune, je n’étais pas attirée par le domaine financier. À l’âge de 25 ans, mon père m’a demandé de travailler avec lui, il était conseiller en placement. Sa clientèle grossissait et il avait besoin d’aide. J’ai accepté en tout premier lieu parce que j’aime les défis et j’aime apprendre. J’ai été bien servie! Des défis, il y en a eu plusieurs sur les marchés financiers et ç’a été un apprentissage extraordinaire tout au long de ces 23 années d’expérience.

Quel est le meilleur conseil que vous avez reçu?

Quand j’ai commencé à faire de la formation sur les finances personnelles, je ne voulais pas parler de budget. Je n’ai absolument rien contre ça, j’ai toujours fait un budget. Je me voyais comme celle qui était là pour former tous les gens sur les investissements. À cette époque, lors d’un mastermind, j’ai compris que je devais écouter le besoin des gens et utiliser mes forces pour aider les gens. Le besoin, c’était beaucoup pour le budget. J’ai accepté ça et aujourd’hui, j’en suis fière parce que je sais que je fais une différence.

Comment voyez-vous un dirigeant à succès?

Un peu à la Richard Branson. Il a d’ailleurs une citation devenue très célèbre : « Prends soin de tes employés et ils prendront soin de ton entreprise ». Les employés d’une entreprise sont ceux qui vont livrer la marchandise pour que l’entreprise ait du succès. Est-ce qu’ils sont au « top » pour être en mesure de livrer la marchandise? Et il y a l’effet boule de neige d’un employé heureux : il va en parler, il va le dire que l’entreprise X est une bonne entreprise.

Quelle est votre vision d’avenir pour l’Académie des finances personnelles?

Qu’est-ce qui vous attend dans les 5 prochaines années?

L’Académie des finances personnelles deviendra LA référence en matière de formation sur les finances personnelles d’ici 2027. Les entreprises auront développé un réflexe de formation sur la bonne gestion des finances et de préparation des employés pour la retraite. L’Académie des finances personnelles est déjà prête à les épauler. On sent déjà l’intérêt accru de la part des employeurs pour de la formation sur les finances personnelles.

Pour rejoindre Barbara Demers, spécialiste en bien-être financier avec l’Académie des finances personnelles

819-818-1262 ![]()