J’aime bien une phrase de Will Rogers, l’humoriste qui a dit : « Le problème, ce n’est pas ce que les gens savent, c’est que parfois ce qu’ils savent, n’est pas exact ». C’est le cas ici avec le taux d’inflation qui est diffusé dans les médias ainsi que la fixation du taux d’intérêt.

Comment le taux d’inflation et la décision de fixer le taux d’intérêt est prise par la Banque du Canada?

L’indice des prix à la consommation (IPC) est l’indice qu’on voit dans les médias tous les mois. Au Canada, sur une base annuelle, il était de 6,9 % à la fin octobre 2022, en baisse depuis quelques mois. Aux États-Unis, il a baissé de 8,2 % à 7,7 %, au moment d’écrire ce texte.

On pourrait penser que la Banque du Canada et la Fed américaine pourraient lâcher prise sur la hausse des taux d’intérêt. Mais non.

Pourquoi pas ? Parce que l’IPC n’est pas le taux d’inflation. Ainsi, les responsables des banques centrales suivent différents indicateurs pour décider s’ils augmentent ou s’ils diminuent les taux directeurs.

Les banques centrales changent les taux directeurs en regard de l’évolution du taux d’inflation.

Qu’on appelle le « taux sous-jacent » ou le « taux fondamental » ou le « core inflation », en anglais. L’IPC et le taux sous-jacent ou « core inflation » ne sont pas calculés de la même manière.

Pour voir ce qui va arriver aux taux directeurs, il faut regarder comment se comporte le taux sous-jacent et non l’IPC. La différence entre les deux taux ?

Le taux sous-jacent ne tient pas compte du changement du prix des aliments ni des prix de l’énergie.

En ce moment, le prix de l’énergie, comme l’essence à la pompe, baisse de façon importante. Cela fait baisser la valeur de l’IPC, mais n’impacte pas du tout le taux sous-jacent. Et donc, il n’y aura pas de pause sur la hausse des taux directeurs. De ce fait, le consommateur subit la hausse de l’inflation ainsi que la hausse du taux d’intérêt.

Pourquoi ne pas tenir compte du prix des aliments ou de l’énergie dans le taux d’inflation ?

Tout simplement parce que les responsables des banques centrales veulent changer les taux directeurs en misant sur la tendance à long terme des prix. Les aliments et l’énergie sont beaucoup trop volatils pour avoir une vision juste de la tendance de l’augmentation des prix. En tenir compte les amènerait à changer les taux directeurs trop souvent.

D’abord, des citations tirées de la Banque du Canada et de la FED américaine.

La Banque du Canada tente d’exclure toutes composantes volatiles et valeurs aberrantes.

- Le core inflation, le IPC-HAEI, c’est… « L’IPC hors alimentation, énergie et effet des modifications des impôts indirects. » La Banque tente de maintenir ce taux entre 1 % et 3 % et habituellement, le fixe à 2 % pour régulariser les taux directeurs1.

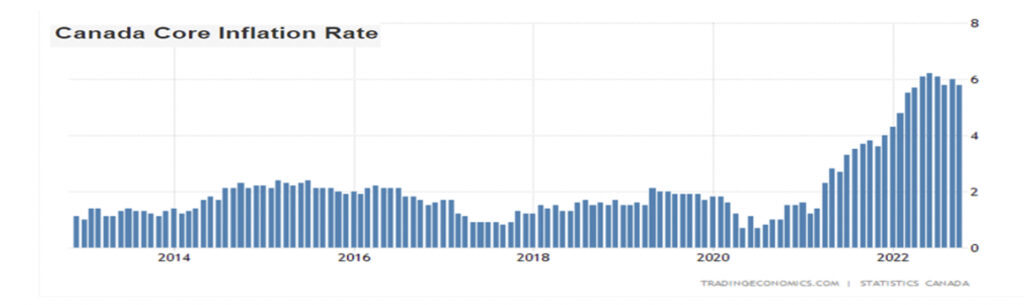

Voyons le graphique 1 du core inflation du Canada depuis 2012. Comme on peut le voir, il se maintient près de son 2 %. Cependant, depuis la fin 2021, il est d’environ 6 %. Il est trois fois plus élevé qu’il ne devrait l’être. Wow ! C’est ce taux qui doit baisser à environ 2 % avant une baisse de taux directeurs.

En se répétant, le prix des aliments et de l’énergie a beau baisser et l’IPC aussi, mais cela ne fera pas un seul pli sur le taux sous-jacent. De ce fait, il n’y a pas de pause dans le changement du taux directeur. Pire encore, il ne devrait pas y avoir de baisses dans le taux directeur. Aussi longtemps que le taux sous-jacent n’est pas rendu dans la région du 2 %. On va voir cela sur le graphique 3.

Selon la FED américaine et la mesure du core inflation

- The Fed policy makers examine, «core inflation measures that excludes items that to go up and down in price dramatically or often, like food and energy items. » Even though « … food and energy make up an important part of the budget for most households2… » Donc, la Fed nous dit aussi que le core inflation ne tient pas compte du prix des aliments ou de l’énergie.

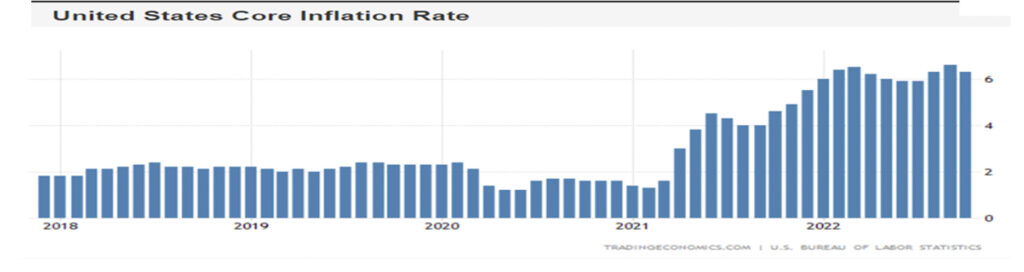

Sur le graphique 2, on peut voir l’expérience américaine de son core inflation.

Donc ce n’est pas parce que l’IPC baisse depuis un mois ou deux, que cela veut dire que les taux directeurs vont diminuer. Il n’y a pas de rapport. Les taux directeurs vont commencer à ne baisser que lorsque le taux d’inflation « core » s’approchera du 2 %. Jerome Powell et les autres membres de la FMOC ont dit clairement dans la semaine du 17 novembre qu’il ne faut pas songer à prendre une pause de hausses de taux directeurs en ce moment tout simplement parce que le core inflation est encore trop loin du 2 % visé3.

De combien faut-il augmenter les taux directeurs pour faire baisser le core inflation ?

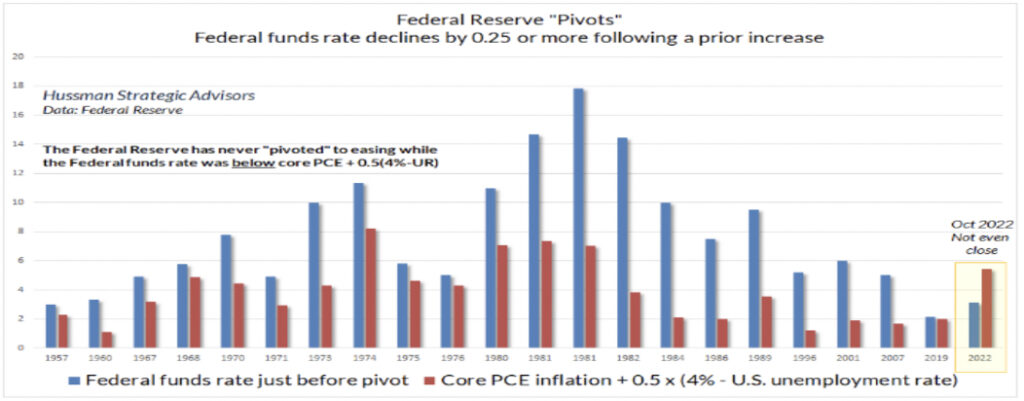

Sur le graphique 3, nous pouvons voir la relation entre le taux directeur (bâtonnet bleu) et le core inflation (bâtonnet rouge). Le mot « pivots » veut dire « baisse dans le taux directeur ». Comme on peut le voir depuis 1957, pour diminuer le core inflation, les taux directeurs doivent facilement être de 1,5 à 2 fois plus élevés que le « core ».

Wow ! Si on se fie au passé et en sachant que le taux d’inflation sous-jacent est d’environ 6 % aujourd’hui, il faudrait que les taux directeurs augmentent au moins jusqu’à 9 %.

M. Bullard de la Fed de Saint-Louis a dit dans la semaine du 17 novembre que, selon lui, le taux directeur américain devrait monter au moins jusqu’à 7 %. Et Jerome Powell, le président de la Fed américaine a aussi dit, dans cette même semaine, que « ce n’est pas le temps de prendre une pause », même si l’IPC modère.

La hausse du taux d’intérêt est-elle terminée?

Regardez où le taux directeur est en octobre 2022 par rapport au core inflation aux États-Unis. Il n’est même pas encore au niveau du core inflation. La hausse des taux n’est pas finie, et c’est ce que nous déclarent les décideurs. Si on veut savoir ce qui va arriver au taux d’intérêt, il faut arrêter de regarder l’IPC et écouter attentivement ce que disent ceux qui décident de ce qui va arriver aux taux directeurs. Tiff Macklem au Canada, Jerome Powell aux États-Unis et Christiane Lagarde en Europe. Ces personnes parlent beaucoup.

Maintenant, il faut savoir aussi que la Fed américaine n’a jamais, jamais, baissé le taux directeur lorsque le taux directeur était en deçà de celui du core inflation. Aujourd’hui, aux États-Unis, il est d’environ 6,3 % et le taux directeur est de 4 %. Au Canada, il est d’environ 5,7 % en ce moment. Si on se fie à la politique monétaire depuis les 60 dernières années, ce n’est pas demain la veille d’une baisse dans le taux directeur ni au Canada ni aux États-Unis.

COMBIEN DE TEMPS FAUT-IL GARDER LES TAUX ÉLEVÉS AVANT QU’ON REVIENNE AU 2 % ?

Comme on peut le voir sur le graphique 3, le taux d’inflation sous-jacent était d’environ 7 % en 1980 aux États-Unis, et on a augmenté le taux directeur jusqu’aux alentours de 18 %. Et cela a pris 4 ans de taux directeurs élevés pour revenir au taux sous-jacent recherché, soit environ 2 %. Et on peut parler du même temps pour revenir au taux sous-jacent de 1967 à 1972, ou de 1989 à 1994. Si on se fie à ce genre de passé, on en a pour un autre bon bout de taux élevé.

La politique des Banques centrales pourrait-elle mener à une récession?

Tiff Macklem, le gouverneur de la Banque du Canada a dit qu’il pense qu’on va revenir à un taux d’inflation sous-jacent de 3 % vers la fin de 2023 et de 2 % en 20244. Wow ! Le responsable des taux directeurs au Canada nous parle.

Et pour finir, Jerome Powell le dit ouvertement que faire baisser le taux d’inflation, cela va faire mal aux consommateurs, aux gouvernements, aux entreprises et aux investisseurs. Il ne se cache pas pour le dire. Est-ce que cela peut amener à des contractions et des récessions en 2023 ? Certainement.

Conclusion : Si vous voulez savoir ce qui va arriver aux taux directeurs, allez voir ce que disent ceux qui décident de ce qui va leur arriver. Tiff Macklem au Canada, Jerome Powell aux États-Unis et Christiane Lagarde en Europe. Ils ont chacun une équipe de travail, mais ce sont eux, les patrons. Ils parlent beaucoup. Et cessez de regarder l’IPC. Ayez un œil sur le taux sous-jacent qui doit descendre vers le 2 %.

Références

- https://www.banqueducanada.ca/taux/indices-des-prix/ipc/.

- https://www.federalreserve.gov/faqs/economy_14419.htm

- https://www.cnn.com/2022/11/18/investing/premarket-stocks-trading/index.html

- https://financialpost.com/executive/executive-summary/inflation-forecasters-might-be-wrong

De Guy Mineault, économiste, conférencier et fondateur de Kolortrak. Une entreprise qui analyse et évalue les fonds et les portefeuilles de fonds. Voir son profil plus bas.