Dans un précédent article (mai 2019), il était question d‘identifier et de mesurer le risque de change afin qu’il soit géré de manière à ce que l’entreprise reste concentrée sur sa mission première, ses opérations commerciales, sans l’exposer outre mesure à des risques financiers.

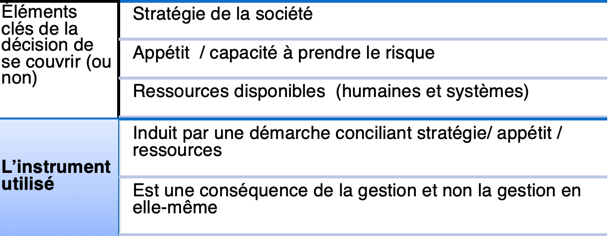

Certains instruments financiers peuvent être utilisés pour mitiger le risque de devise. Cependant, avant de les utiliser, l’entreprise doit déterminer l’appétit pour le risque de ces principaux propriétaires et dirigeants et se doter d’un cadre de travail rigoureux (Voir article Février 2019). En fait, l’absence d’une politique de gestion des risques appropriée c.-à-d. en phase avec la stratégie de l’entreprise, peut laisser celle-ci exposée à des résultats négatifs.

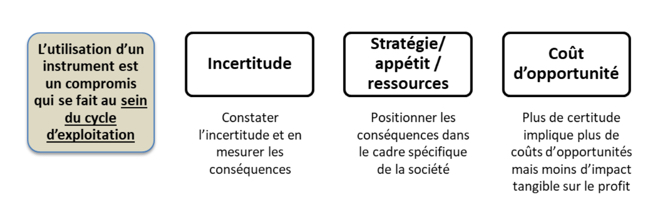

La décision de se couvrir (ou non) est un choix, une réflexion entre incertitude et coût d’opportunité.

Par exemple, par un instrument financier, la société connait son coût à l’avance (taux de change précis), élimine ainsi l’incertitude mais ne bénéficiera pas d’une évolution favorable des cours de change ; la certitude contre un coût d’opportunité.

Le contrat à terme

Le contrat à terme est un instrument permettant de connaître avec certitude un taux de change futur. Ce sont des contrats sur mesure négociés de gré à gré, qui sont aussi appelés des produits « over the Counter (OTC) ». Ces produits sont non réglementés et se négocient sur le marché interbancaire.

La société s’engage (elle a l’obligation) donc aujourd’hui à acheter (vendre) à une date future précises, une quantité déterminée de devises A contre une quantité déterminée de devises B. -Le contrat à terme permet donc à l’entreprise de se protéger des mouvements défavorables des taux en verrouillant un taux de change précis jusqu’à une date déterminée.

L’entreprise est ainsi protégée et connaît avec certitude son taux de change. Cependant, elle ne bénéficie pas d’une évolution favorable des cours de change puisqu’elle a l’obligation d’honorer son contrat peu importe que le mouvement du prix des devises lui soit favorable ou non.

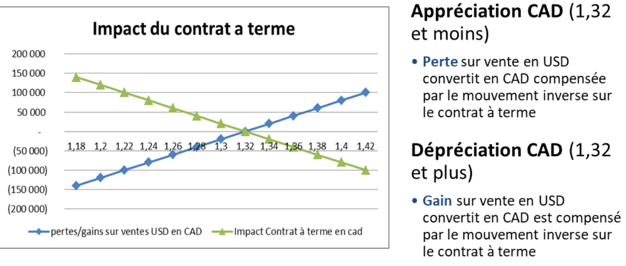

Exemple : Protection d’une vente en dollar américain – contrat à terme

Une entreprise canadienne vend aujourd’hui (26 juin) un produit pour 100 000 USD, elle recevra le paiement dans 2 mois. En date du 26 juin, Le taux de change à terme (au 26 août) est de 1,32. L’entreprise négocie un contrat à terme à ce taux avec son institution financière.

Illustration graphique de l’utilisation d’un contrat à terme

Hypothèse : Taux de change à terme est de 1,32

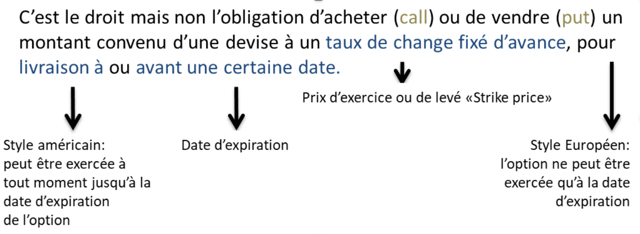

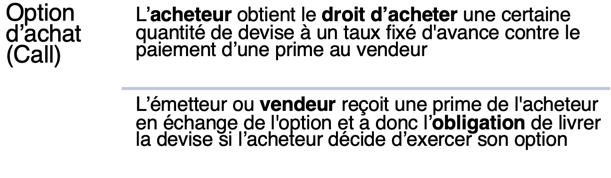

L’option sur devises[1]

Distinction ente une option d’achat et une option de vente

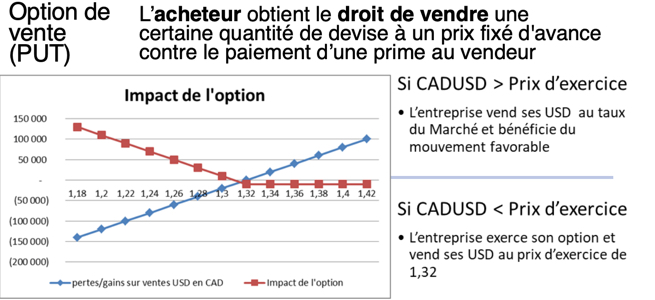

L’entreprise transige aujourd’hui une option de vente (put sur le dollar américain) à un prix d’exercice de 1,32 et une date d’expiration du 26 août avec son institution financière. L’entreprise paie une prime de 2 000 CAD.

Illustration graphique de l’utilisation de l’option sur devises

Hypothèse : Prix d’exercice de 1,32

L’option octroie à l’entreprise le droit, et non l’obligation, de vendre les dollars américains qu’elle recevra dans 2 mois à un taux prédéterminé. Si l’entreprise exerce son droit, la contrepartie est obligée d’acheter les USD à l’entreprise au prix de levée.

L’option octroie à l’entreprise le droit, et non l’obligation, de vendre les dollars américains qu’elle recevra dans 2 mois à un taux prédéterminé. Si l’entreprise exerce son droit, la contrepartie est obligée d’acheter les USD à l’entreprise au prix de levée.

L’entreprise connaît aujourd’hui le taux plancher auquel elle pourra négocier ses devises à terme. La valeur minimale de sa vente USD en CAD est connue (130,000 CAD) dès que l’option est négociée c.-à-d. le prix d’exercice diminué du coût de la prime (pour fin d’exemple 2 000 CAD). L’entreprise paie la prime[1] pour s’assurer d’un prix plancher et bénéficier d’un mouvement favorable.

Le corridor ou collier

Une combinaison Put et Call avec différents prix d’exercice sur le dollar américain permet de créer un corridor ou collier. Lorsque la valeur (prime payée) du Put est égale à la valeur (prime reçue) du Call, on parle d’un collier à coût nul. C’est par le choix des prix d’exercice que l’on obtient le collier à coût nul. Par exemple, l’achat d’un put avec un prix d’exercice à 1,29 peut être payé par la vente d’un call avec un prix d’exercice à 1,35. Lorsque le CAD s’apprécie en deçà de 1,29, la perte sur la vente en USD converti en CAD est compensée par le mouvement inverse sur l’option put. Lorsque le CAD se déprécie au-delà de 1,35, le gain sur la vente en USD converti en CAD est compensé par le mouvement inverse sur l’option Call.

L’entreprise connaît aujourd’hui le taux plancher de 1,29 et le taux plafond de 1,35 auquel elle pourra négocier ses devises à terme. La valeur minimale de sa vente USD en CAD à l’échéance sera de 129 000 CAD et celle maximale sera de 135 000 dès que le collier est négocié.

En fait, un plafond supérieur au taux du contrat à terme est établi en « échange » d’un plancher inférieur au taux du contrat à terme. Le collier permet à l’entreprise de limiter son exposition (1,32 à 1,29) afin de profiter de mouvements favorables à l’intérieur d’une certaine limite (1,32 à 1,35)

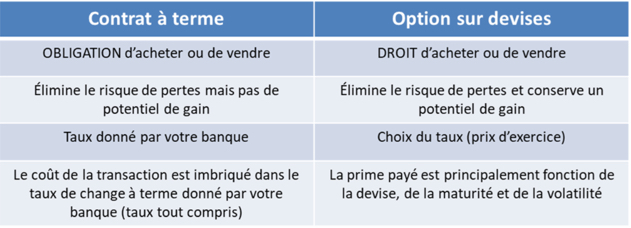

Le tableau ci-dessous présente les caractéristiques distinctives des deux grandes familles d’instruments de couverture du risque de change.

L’utilisation de ces instruments donne toute sa valeur lorsqu’ils sont employés dans un cadre rigoureux en phase avec la stratégie d’entreprise. Se doter de la bonne combinaison d’expertise, d’information, d’outils et de processus clairs permet de retirer le plein bénéfice de la gestion du risque de change.

L’intervention de Trésorisques apporte expertise et soutien aux entreprises afin de développer des repères solides et rentables dans la gestion du risque de change.

[1] La prime d’une option peut être relativement dispendieuse en fonction : durée, prix d’exercice, volatilité

[1] La prime d’une option peut être relativement dispendieuse en fonction : durée, prix d’exercice, volatilité

[1] Il existe sur le marché plusieurs types et variantes d’options sur devises